ÉPARGNE FINANCIÈRE

Accueil » Nos solutions » Épargne financière

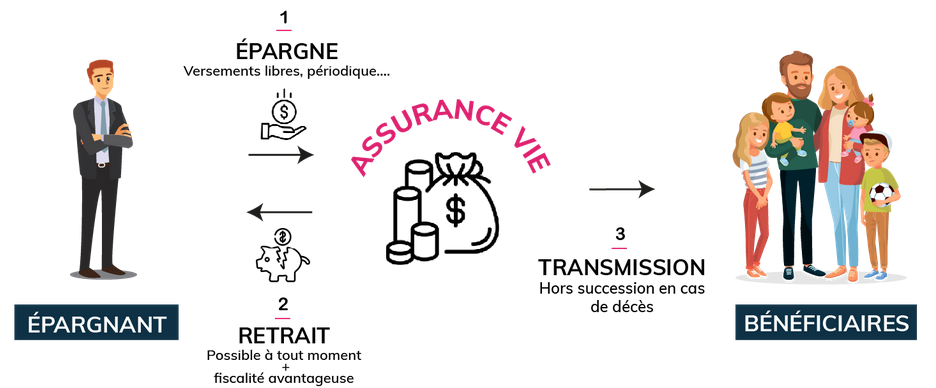

Assurance vie

L’assurance vie constitue aujourd’hui le moyen d’épargne le plus convoité des Français. Ces contrats totalisent aujourd’hui une valeur de 1800 milliards d’euros.

Ce placement garantit le versement d’un capital ou d’une rente au bénéficiaire désigné dans le contrat, au terme du contrat dans le premier cas, au décès de l’assuré dans le second.

Pourquoi souscrire à une assurance vie ?

Détails des avantages

- Se constituer ou faire fructifier un capital : grâce à la programmation de versements programmés sur toute la durée du contrat.

- Retraite : versement à votre convenance (complément de revenus) en fonction de l’évolution de votre situation ainsi que votre capacité d’épargne.

- En cas de décès : le capital est transmis aux bénéficiaires et le versement de la rente peut être transféré au conjoint ce qui le rend intéressant en termes de flexibilité.

- La transmission : les montants sont en partie exonérés de droits de succession. Le plafond de l’exonération fiscale est limité à 152 500€ par bénéficiaire et par parent.

Contrat de capitalisation

Le contrat de capitalisation est une enveloppe complémentaire à l’assurance vie qui offre les avantages de celle-ci pour apporter une réponse patrimoniale complète et commencer à transmettre de son vivant. En effet, la gestion du contrat et de la fiscalité en cas de rachat est identique à l’assurance vie.

Toutefois, le contrat de capitalisation entre dans l’actif successoral lors du décès de l’assuré. C’est une caractéristique qui permet d’anticiper au mieux sa transmission.

Pourquoi souscrire à un contrat de capitalisation ?

Le contrat de capitalisation est une solution pour l’épargnant qui :

- A fait le plein des abattements en assurance vie.

- A dépassé l’âge de souscription en assurance vie (plus de 80 ans).

- Souhaite transmettre de son vivant.

Aussi, le contrat de capitalisation est également une solution de placement de trésorerie pour personnes morales (entreprises et associations).

Détails des avantages

- Epargner avec souplesse : une solution accessible à tous les épargnants, sans contrainte d’âge.

- Valoriser son épargne : une solution « sur-mesure » personnalisable avec un univers d’investissement riche.

- Compléter ses revenus : disposer librement de son épargne avec une fiscalité attractive.

- La transmission : optimiser la transmission en donnant de son vivant :

-

Le contrat de capitalisation peut faire l’objet d’une donation (ce qui n’est pas le cas de l’assurance vie), en pleine propriété ou en démembrement en utilisant les abattements de droit commun (transmission optimisée et contrôlée)

- Le donataire ou l’héritier conserve l’enveloppe et l’antériorité du contrat, ainsi que la fiscalité avantageuse si le contrat a plus de 8 ans.

-